滿意度模型參數估計方法的應用淺析

2006/8/22 11:04:57

作(zuò)者:周文

關(guān)鍵詞:滿意度模型 參數估計 回歸 主成分(fēn) 結構方程模型 偏最小二乘

【摘要】

本文立足我國二線城市(shì),從河(hé)南(nán)專業市(shì)調公司的滿意度模型參數估計方法應用情況入手,結合實例,分(fēn)析了(le)二線城市(shì)常用的傳統回歸方法的應用與主成分(fēn)回歸方法的優勢互補方案,同時(shí),又深入淺出地介紹了(le)目前技術已經比較成熟的結構方程模型和偏最小二乘法的基本原理(lǐ)及其應用。

筆者認為(wèi),在實際滿意度研究過程中,将多種參數估計方法結合起來(lái)使用,能(néng)收到更好(hǎo)(hǎo)的效果。

引文

滿意度研究是當前市(shì)場(chǎng)調研的熱點,很多企業需要定期進行滿意度調研,并将其結果作(zuò)為(wèi)全面質量管理(lǐ)和客戶關(guān)系管理(lǐ)的重要信息來(lái)源,以獲取市(shì)場(chǎng)競争優勢。

河(hé)南(nán)君友商(shāng)務(wù)咨詢公司是較早涉足滿意度研究領域的專業研究型公司,已為(wèi)多個(gè)客戶做過滿意度項目,既有長期定量監測,也(yě)有神秘顧客等方式。實踐表明,滿意度研究最重要的工作(zuò)是建立科學的滿意度模型,而滿意度模型的參數估計則更是重中之重。

因此,本文試圖在現(xiàn)有滿意度模型參數估計方法的基礎上(shàng),結合實際應用情況,對比分(fēn)析各種參數估計方法的特點,以便在今後滿意度測評中,針對不同滿意度模型選擇合适的參數估計方法。

一(yī)、二線城市(shì)滿意度模型參數估計方法的應用

目前,我國二線城市(shì)大多數市(shì)調公司主要還是采用回歸分(fēn)析來(lái)進行滿意度模型的參數估計。

回歸分(fēn)析(Regresion)是通過分(fēn)析數據拟合因變量與自變量之間(jiān)的關(guān)系式,來(lái)檢驗影響變量的顯着程度。例如(rú),利用多元線性回歸,建立滿意度模型方程 “總體(tǐ)滿意度 = a +b1*産品滿意度+b2*服務(wù)滿意度+b3*價格滿意度”。一(yī)般情況下(xià),通過上(shàng)述方程就(jiù)可以分(fēn)析各環節滿意度對總體(tǐ)滿意度的影響,相類似的,我們也(yě)可以分(fēn)析一(yī)些(xiē)細項對各環節滿意度的影響。

因此,回歸分(fēn)析可以算(suàn)得上(shàng)是一(yī)種有效且易用的方法。但(dàn)是,在使用回歸分(fēn)析方法時(shí),一(yī)定要注意其技術本身(shēn)所存在的一(yī)些(xiē)局限性:

(一(yī))回歸分(fēn)析的局限性

首先,回歸分(fēn)析無法解決多重共線的問題。

多重共線指的是多個(gè)變量之間(jiān)存在相關(guān)甚至高度相關(guān),這(zhè)種現(xiàn)象在實際調研中是經常出現(xiàn)的,但(dàn)回歸分(fēn)析無法解決這(zhè)一(yī)問題。例如(rú),在一(yī)項關(guān)于乘客對乘車環境的滿意度研究中,得到這(zhè)樣一(yī)個(gè)回歸方程,Y=0.276+0.073*站(zhàn)内環境+0.053*乘車方便性-0.042*站(zhàn)内安全感+0.033*車内環境-0.023*乘車方便性+0.022*廣播質量+……這(zhè)個(gè)方程有個(gè)很奇怪的地方,站(zhàn)内安全感和乘車方便性對總體(tǐ)滿意度的影響是負向的,這(zhè)是有悖于常理(lǐ)的結果,也(yě)可以說(shuō)是不正确的結果。出現(xiàn)這(zhè)樣結果的主要原因是自變量之間(jiān)存在高度相關(guān),也(yě)就(jiù)是所謂的多重共線性的問題。

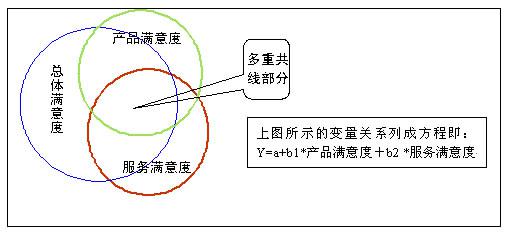

我們可以用圖來(lái)說(shuō)明多重共線性問題:

從上(shàng)圖可以看到,産品滿意度和服務(wù)滿意度之間(jiān)有很大一(yī)部分(fēn)重疊,這(zhè)就(jiù)是多重共線部分(fēn)。由于多重共線的問題,此時(shí)的b1、b2兩個(gè)标準回歸系數已不能(néng)被用來(lái)準确地說(shuō)明兩個(gè)自變量對因變量作(zuò)用的大小。同時(shí),由于多重共線的問題,回歸方程估計的系數會非常不穩定,不同樣本得到的回歸系數會有很大差異,從一(yī)個(gè)樣本得到的回歸系數推廣到總體(tǐ)時(shí),結果就(jiù)很不可靠。所以說(shuō),多重共線的問題是多元回歸技術無法解決的嚴重問題之一(yī)。

其次,回歸方法使用的前提假設條件是各觀測變量不存在測量誤差,即各觀測變量都已被百分(fēn)之百真實測量出來(lái),而這(zhè)一(yī)假設在測量理(lǐ)論和實際操作(zuò)中都是不可能(néng)滿足的。經典測量理(lǐ)論認為(wèi):測驗分(fēn)數=真分(fēn)數+誤差分(fēn)數,誤差分(fēn)數是無法避免的。同樣,在實際操作(zuò)過程中,系統誤差和随機誤差也(yě)是人(rén)力和主觀願望所無法控制的,但(dàn)回歸方法由于其方法本身(shēn)的局限無法解決這(zhè)一(yī)問題。所以,如(rú)果測量誤差越大,回歸分(fēn)析所得結果的誤差也(yě)越大。

除了(le)多重共線和測量誤差的問題之外,回歸方法還存在無法同時(shí)考察多個(gè)因變量的問題等。那麽,針對這(zhè)些(xiē)問題,市(shì)調公司是如(rú)何解決的呢(ne)?

(二)優勢互補:主成分(fēn)回歸

為(wèi)了(le)解決回歸分(fēn)析方法的多重共線問題,部分(fēn)市(shì)調公司适時(shí)地引入了(le)主成分(fēn)回歸分(fēn)析方法(Principal component regression,PCR)。主成分(fēn)回歸分(fēn)析的實質是将主成分(fēn)分(fēn)析與回歸分(fēn)析結合起來(lái)使用。具體(tǐ)使用步驟如(rú)下(xià):

首先利用主成分(fēn)分(fēn)析産生(shēng)若幹個(gè)主成分(fēn)。在這(zhè)個(gè)過程中,那些(xiē)相關(guān)性較強的變量就(jiù)會被綜合在一(yī)個(gè)主成分(fēn)中,而不同的主成分(fēn)之間(jiān)又是相互獨立的。

然後,以這(zhè)些(xiē)主成分(fēn)為(wèi)自變量進行多元回歸分(fēn)析,此時(shí)就(jiù)不會再出現(xiàn)共線的問題。

舉例具體(tǐ)說(shuō)明如(rú)下(xià):

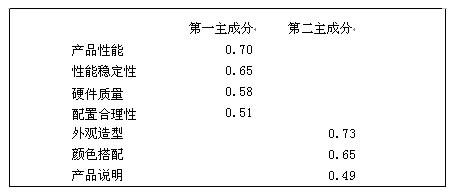

對産品滿意度而言,可能(néng)有産品性能(néng)、性能(néng)穩定性、硬件質量、配置合理(lǐ)性、外觀造型、顔色搭配、産品說(shuō)明等測量指标,但(dàn)是相關(guān)分(fēn)析發現(xiàn),部分(fēn)變量之間(jiān)存在較高的相關(guān),那麽,直接進行回歸分(fēn)析就(jiù)會由于多重共線的問題而造成結果不穩定,此時(shí),就(jiù)可以通過主成分(fēn)回歸方法來(lái)解決:

第一(yī)步:先進行主成分(fēn)分(fēn)析,得到兩個(gè)主成分(fēn),如(rú)下(xià)圖:

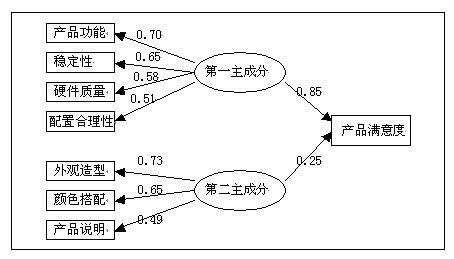

第二步,再以這(zhè)兩個(gè)主成分(fēn)為(wèi)自變量、産品滿意度為(wèi)因變量建立回歸模型:

這(zhè)樣,主成分(fēn)回歸就(jiù)解決了(le)多重共線的問題,從這(zhè)點來(lái)看,主成分(fēn)回歸比傳統回歸分(fēn)析又前進了(le)一(yī)步。但(dàn)主成分(fēn)回歸沒有解決測量誤差的問題。

如(rú)何解決測量誤差問題?目前,二線城市(shì)的客戶要求還達不到這(zhè)樣的高度,但(dàn)在一(yī)線城市(shì),大型市(shì)調公司面對高端客戶時(shí)就(jiù)必須考慮這(zhè)樣的問題。在此,筆者介紹兩種主流的滿意度模型參數估計方法,以供大家參考。

二、主流的滿意度模型參數估計方法

在滿意度模型的參數估計方法中,技術比較成熟且有一(yī)定影響力的有結構方程模型和偏最小二乘法等。

(一(yī))結構方程模型(Structural Equation Model,SEM)

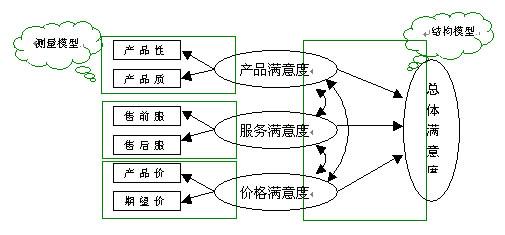

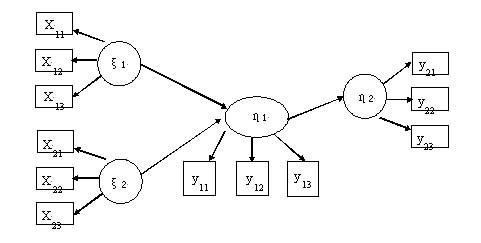

結構方程模型是在己有的因果理(lǐ)論基礎上(shàng),用與之相應的線性方程系統表示該因果理(lǐ)論的一(yī)種統計分(fēn)析技術,其目的在于探索事(shì)物間(jiān)的因果關(guān)系,并将這(zhè)種關(guān)系用因果模型、路(lù)徑圖等形式加以表述。一(yī)般而言,結構方程模型分(fēn)為(wèi)測量模型與結構模型:

如(rú)上(shàng)圖所示,測量模型分(fēn)析的是測量變量與潛變量之間(jiān)的關(guān)系;而結構模型分(fēn)析的是潛變量與潛變量之間(jiān)的關(guān)系。結構方程模型以協方差矩陣匹配的策略為(wèi)基本思路(lù),對模型參數進行整體(tǐ)估計,從而可以解決變量間(jiān)多重共線的問題。同時(shí),結構方程模型可以在模型設定時(shí)将各觀測變量的誤差項一(yī)一(yī)注明,從而給出更符合理(lǐ)論要求和實際操作(zuò)情況的結論。

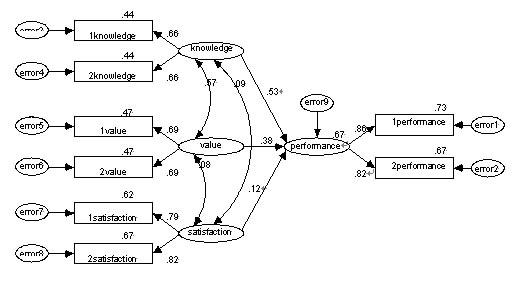

結構方程模型可以借助一(yī)些(xiē)軟件來(lái)實現(xiàn),目前流行的有Amos、Lisrel等。例如(rú),利用Amos4.0設計關(guān)于員(yuán)工工作(zuò)表現(xiàn)模型,根據理(lǐ)論,我們假設,影響員(yuán)工工作(zuò)表現(xiàn)的因素包括相關(guān)知識,工作(zuò)價值,以及對工作(zuò)的滿意度。進行實地訪問,得到數據,根據數據間(jiān)的協方差矩陣與假設模型的協方差矩陣的匹配程度,估計參數如(rú)下(xià)圖:

與傳統回歸相比,結構方程模型有很大的優勢:首先,它可以有效地解決變量間(jiān)多重共線和測量誤差的問題;其次,它可以充分(fēn)考慮多因變量的問題;其三,它能(néng)夠很好(hǎo)(hǎo)地體(tǐ)現(xiàn)調研人(rén)員(yuán)的專業和理(lǐ)論思維能(néng)力。最後,結構方程模型最大的優點就(jiù)是可以整體(tǐ)、綜合地分(fēn)析變量間(jiān)的關(guān)系,從而得到更為(wèi)可靠的結果。

但(dàn)應用結構方程模型,也(yě)需要滿足一(yī)定的要求:

1.結構方程模型一(yī)般要求比較大的樣本容量。确定樣本容量大小,需要考慮的問題之一(yī)是潛變量與觀測變量的數目,變量的數目越大,所需的樣本容量也(yě)就(jiù)越大。

2.觀測變量的分(fēn)布服從多元正态分(fēn)布。如(rú)果所有的觀測變量都服從多元正态分(fēn)布,則隻需較小的樣本容量。Bentler 和Chou(1987)建議(yì),如(rú)果所有變量都服從正态分(fēn)布,樣本容量與自由參數數目的比值達到5:1就(jiù)夠了(le);如(rú)果變量非正态分(fēn)布,需要較大的樣本容量才有可能(néng)獲得準确結果。

但(dàn)對于顧客滿意度和各個(gè)結構變量之間(jiān)存在的非線性關(guān)系,以及模型中測評變量存在較嚴重的偏态情況(如(rú),各觀測變量明顯的偏離于正态分(fēn)布),結構方程由于自身(shēn)的局限性不能(néng)很好(hǎo)(hǎo)的處理(lǐ),這(zhè)時(shí)就(jiù)需要引入偏最小二乘法。

(二)偏最小二乘法(Partial Least-Squares Method,PLS)

偏最小二乘法是集多因變量對多自變量的回歸建模以及主成分(fēn)分(fēn)析為(wèi)一(yī)體(tǐ)的多元數據分(fēn)析方法。這(zhè)種算(suàn)法最初由H.Wold在1966年提出并應用于經濟學中。

偏最小二乘法的整體(tǐ)模型如(rú)下(xià)圖:

從偏最小二乘法整體(tǐ)模型來(lái)看,與結構方程模型非常類似,但(dàn)二者在具體(tǐ)估計方法上(shàng)有差異:

首先,結構方程模型利用極大似然法估計和最小二乘法估計模型參數,偏最小二乘法使用偏最小二乘的方法估計模型參數;其次,偏最小二乘法采用的估計策略是首先估計每一(yī)個(gè)潛變量與其對應的觀測變量的關(guān)系,然後考察各個(gè)潛變量之間(jiān)的關(guān)系;結構方程模型是通過匹配假設模型的協方差矩陣與數據的協方差矩陣,同時(shí)整體(tǐ)估計所有參數。這(zhè)樣,從分(fēn)析的整體(tǐ)性上(shàng)來(lái)看,偏最小二乘法遜色于結構方程模型。但(dàn)是由于偏最小二乘法可以處理(lǐ)非線性關(guān)系與非正态分(fēn)布指标,其适用性要優于結構方程模型。

從基本估計方法上(shàng)看,偏最小二乘法與前面的主成分(fēn)回歸很相似,二者都抽取了(le)主成分(fēn),隻是提取主成分(fēn)的方法不同。簡而言之,主成分(fēn)回歸使用的是自變量之間(jiān)的協方差,偏最小二乘法使用的是自變量與因變量之間(jiān)的協方差。

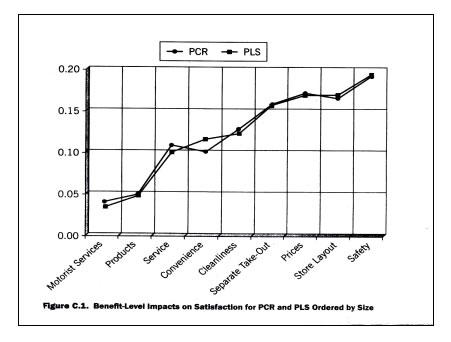

密西(xī)根大學的Michael D.Johnson和Anders Gustafsson用實例對兩種方法進行比較。結果發現(xiàn),兩種方法得到的結果是非常相似的。如(rú)下(xià)圖所示:

比較兩種方法估計結果的殘差發現(xiàn),偏最小二乘法計算(suàn)所得的拟合殘差較小 ,穩定性高。可見,偏最小二乘法的優勢是很明顯的。但(dàn)由于偏最小二乘法實現(xiàn)起來(lái)較為(wèi)困難,所以隻有少數的市(shì)調公司在使用。

三、小結

綜上(shàng)所述,傳統回歸與主成分(fēn)回歸分(fēn)析方法簡單易行,但(dàn)其局限性較大,在使用時(shí)尤其要注意其共線性與誤差處理(lǐ)問題;結構方程模型與偏最小二乘法在滿意度模型參數估計中各有優勢,兩者在精度估計上(shàng)均優于回歸分(fēn)析方法,但(dàn)也(yě)同時(shí)存在一(yī)些(xiē)問題。綜合幾種方法在滿意度模型參數估計時(shí)的特點(見下(xià)表):

在實際滿意度測評時(shí),應根據數據特點及應用要求來(lái)選用合适的參數估計方法。如(rú)果一(yī)種參數估計方法不能(néng)達到目的,将多種方法結合起來(lái)使用是一(yī)種不錯的解決方案。

例如(rú)在美國,顧客滿意度模型的建模就(jiù)是将偏最小二乘法和結構方程模型結合起來(lái)使用:首先通過偏最小二乘法抽取主要的潛變量,并估計出潛變量的值,以利于綜合的比較;然後,利用結構方程模型構建整體(tǐ)模型,重點考察變量間(jiān)的關(guān)系。

在國内,北京一(yī)家大型市(shì)調公司在進行一(yī)項多産品的客戶滿意度研究時(shí),也(yě)是同時(shí)使用了(le)結構方程模型與偏最小二乘法兩種方法。它首先利用結構方程模型進行整體(tǐ)分(fēn)析,然後利用偏最小二乘法計算(suàn)出不同類别産品的滿意度指數,這(zhè)樣既可以實現(xiàn)滿意度監測的橫向比較,又可以實現(xiàn)對不同時(shí)期的滿意度指數進行縱向比較,最終為(wèi)該産品企業制訂整體(tǐ)發展戰略提供了(le)非常有價值的參考資料。

實際上(shàng),還有很多有價值的參數估計組合方法有待開發。作(zuò)為(wèi)市(shì)調公司,我們将本着為(wèi)客戶負責的原則,在仔細分(fēn)析滿意度模型及數據特點的基礎上(shàng),選用合适的參數估計方法或方法組合,提高調研結果的精度,以求為(wèi)客戶提供更多有價值的信息。

主要參考資料:

※ 肖琳,何大衛.PLS回歸方法及其醫(yī)學應用,中國衛生(shēng)統計[J],2004,4,19(2):76-79

※ 侯傑泰.為(wèi)何需要結構方程模式及如(rú)何建立潛伏變項,教育研究學報(bào) [J],1994,9(1):87-92

※ 溫忠麟,侯傑泰等.結構方程模型檢驗:拟合指數與卡方準則,心理(lǐ)學報(bào),2004,36(20:186-194

※ 韓金(jīn)山 ,等.系統的pls方法在滿意度實證研究中的應用,運籌與管理(lǐ),2005,10

※ 梁燕.顧客滿意度指數模型及其參數估計方法, 統計研究

※ 金(jīn)勇進,梁燕.偏最小二乘(Partial Least Square)方法的拟合指标及其在滿意度研究中的應用. 數理(lǐ)統計與管理(lǐ)[J].2005,24(2):40-44

※ 孫連榮.結構方程模型SEM的原理(lǐ)及操作(zuò),甯波大學學報(bào)(教育科學版)

※ 肖琳,何大衛.PLS回歸方法及其醫(yī)學應用.中國衛生(shēng)統計

作(zuò)者介紹:河(hé)南(nán)君友商(shāng)務(wù)咨詢有限公司高級研究員(yuán)